Consideraciones sobre el Paquete Económico 2026

Redacción Animal Político · 30 de septiembre de 2025

El pasado 8 de septiembre la Secretaría de Hacienda (SHCP) presentó al Congreso de la Unión el Paquete Económico para 2026. En general, el Paquete es consistente con el resto de la política económica de la actual administración y presenta continuidad respecto a los presupuestos de años pasados. Ello implica que se mantendrá el sesgo anticrecimiento de las finanzas públicas, continuará una absorción mayoritaria por parte del sector público de los recursos financieros de la economía y permanecerá una ineficiente asignación del gasto público.

En el debate actual se ha destacado la buena reacción que en general han tenido las agencias internacionales calificadoras de crédito hacia el Paquete presentado. Al respecto, es importante recordar que su calificación se refiere principalmente a la capacidad del gobierno de pagar sus deudas. Efectivamente, existe poca duda de que el gobierno pueda caer en una situación de impago en el corto o mediano plazos. Pero esto de ninguna manera significa que no existan aspectos muy preocupantes en la política de finanzas públicas.

El Paquete Económico para 2026 esencialmente mantiene la política de finanzas públicas de la actual administración, caracterizada por un déficit total elevado e ineficiencias estructurales en el gasto público. A continuación, se resumen los principales puntos:

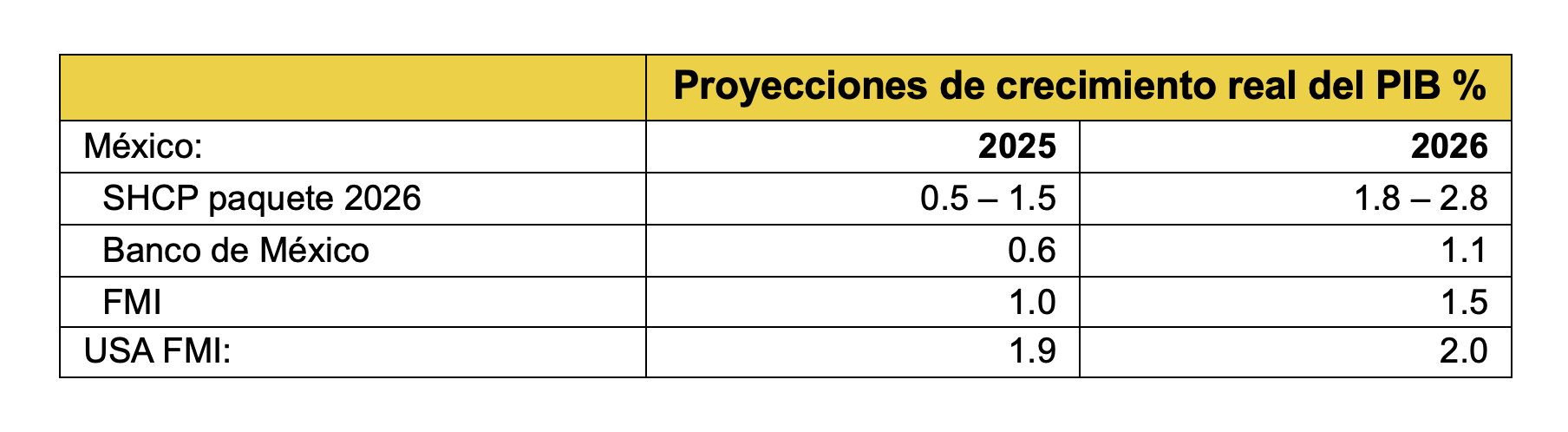

•El Marco Macroeconómico resulta optimista particularmente en lo referente al crecimiento económico. Para 2025 se estima un cierre de crecimiento real del PIB entre 0.5 % y 1.5 %. Para 2026 el rango estimado es de entre 1.8 % y 2.8 % real. Estas cifras se encuentran por arriba de estimados internacionales y del propio Banco de México.

I. Aspectos Macro

I. Aspectos Macro

•A nivel macroeconómico el déficit presupuestal total (RFSP) se mantiene en niveles elevados. Se espera una ligera reducción de 4.3 % del PIB en 2025 a 4.1 % del PIB en 2026. Debido a la optimista estimación de ingresos totales para 2026 (crecimiento real de 6.3 %), es probable que el déficit para 2026 sea más cercano a 4.5 % del PIB.

•El ritmo de consolidación fiscal está siendo más lento que el que se planteó al inicio de la administración. En el paquete económico para 2025, el gobierno propuso reducir el déficit total de 5.7 % del PIB en 2024 a 3.9 % en 2025 y a 3.2 % en 2026.

•Aun alcanzando el déficit esperado de 4.1 % del PIB en 2026, éste se ubicaría significativamente por arriba del promedio histórico 2000-2018 de 2.6 % del PIB.

•Dado el elevado crecimiento del PIB nominal que espera la SHCP para 2026 (7.2 %), los RFSP estimados para 2026 no elevarían el nivel Deuda Total/PIB, que se mantendría en 52.3 %. No obstante, los problemas del elevado déficit son importantes:

- El sector público absorbe una parte creciente y mayoritaria de los recursos financieros disponibles para la economía, lo cual desplaza al resto de la actividad económica, en particular a la inversión privada. Entre 2010 y 2019 el sector público absorbió 41% del ahorro total disponible en la economía, mientras que el sector privado (empresas y familias) utilizaron el 37%. Para 2024, las cifras fueron 59% para el sector público y 23% para el sector privado.

- El costo financiero de la deuda pública se ha incrementado sustancialmente, lo cual reduce la disponibilidad de recursos para otros fines. En 2018 el costo financiero representó el 12.0% de los ingresos presupuestarios totales. Para 2026, se espera represente el 18.0%.

- Si se mantienen déficits elevados en el futuro y un bajo crecimiento real del PIB, la única manera de mantener estable el cociente Deuda Total/PIB será vía niveles elevados de inflación.

II. Aspectos Estructurales

•El presupuesto para 2026 mantiene el sesgo estructural anticrecimiento y de ineficiencia de años anteriores.

a) Ingresos

•La SHCP espera un incremento en ingresos totales de 6.3 % real por encima del cierre estimado para 2025, cifra considerablemente superior (aún del rango alto) al crecimiento esperado del PIB por la SHCP (2.8 %). Aun reduciendo los ingresos esperados por nuevos impuestos “saludables” y nuevos aranceles (aprox 110 mil millones de pesos (mmp)), el incremento porcentual sería de 5.0 % real.

•Destaca un aumento muy importante en los ingresos propios de Pemex (29.8 % real), aunque esto se debe principalmente a la forma en que se contabilizan los apoyos del Gobierno Federal.

•Se establecen nuevos impuestos “saludables” o incrementos a los mismos en bebidas saborizadas (aunque no tengan azúcar), tabaco y videojuegos violentos. El impacto recaudatorio estimado es de 40 mmp. En principio, estos impuestos ayudan a reconocer las externalidades negativas de los productos gravados.

•Se establecen nuevos aranceles para países con los que no tenemos acuerdos comerciales. El principal afectado es China. Para algunos productos los aranceles alcanzan niveles de 50%. La recaudación esperada es de aproximadamente 70 mmp. Este tipo de impuestos afecta a los consumidores y genera distorsiones en la asignación de recursos. A pesar de su popularidad actual, no son una manera efectiva de promover industrialización y mucho menos crecimiento económico sostenible.

b) Gasto

•La SHCP estima un aumento real de 5.9 % en el gasto neto total del sector público con respecto al aprobado en 2025. El gasto programable crecerá 5.1% real y el no programable 7.9 % real.

•El gasto en desarrollo social, que entre otros incluye salud, educación y programas sociales, aumentará 4.0 % real.

•El gasto en pensiones alcanzará 2,300 mmp siendo el crecimiento más importante el de las pensiones no contributivas (13.0 % real) comparado con las contributivas (0.5 % real).

•La secretaría que presenta el mayor incremento en presupuesto tanto en términos absolutos como porcentuales es la Secretaría de Energía con un aumento de 129.1 mmp equivalente a un crecimiento del 86.8 %, debido a los mayores apoyos a Pemex.

•La situación de Pemex y sus implicaciones negativas para el erario continuarán agravándose:

- El recientemente anunciado plan de Pemex implica transferencias fiscales a Pemex para los próximos dos años de alrededor de 45,000 millones de dólares.

- Operativamente Pemex plantea reducir sus actividades más rentables (exportación de crudo) y expandir aquéllas con mayores pérdidas (refinación)

- Paradójicamente, el plan establece una participación récord del sector privado en la producción de crudo de Pemex en los próximos años bajo un marco jurídico y regulatorio que es inadecuado tanto para el Estado como para el propio sector privado.

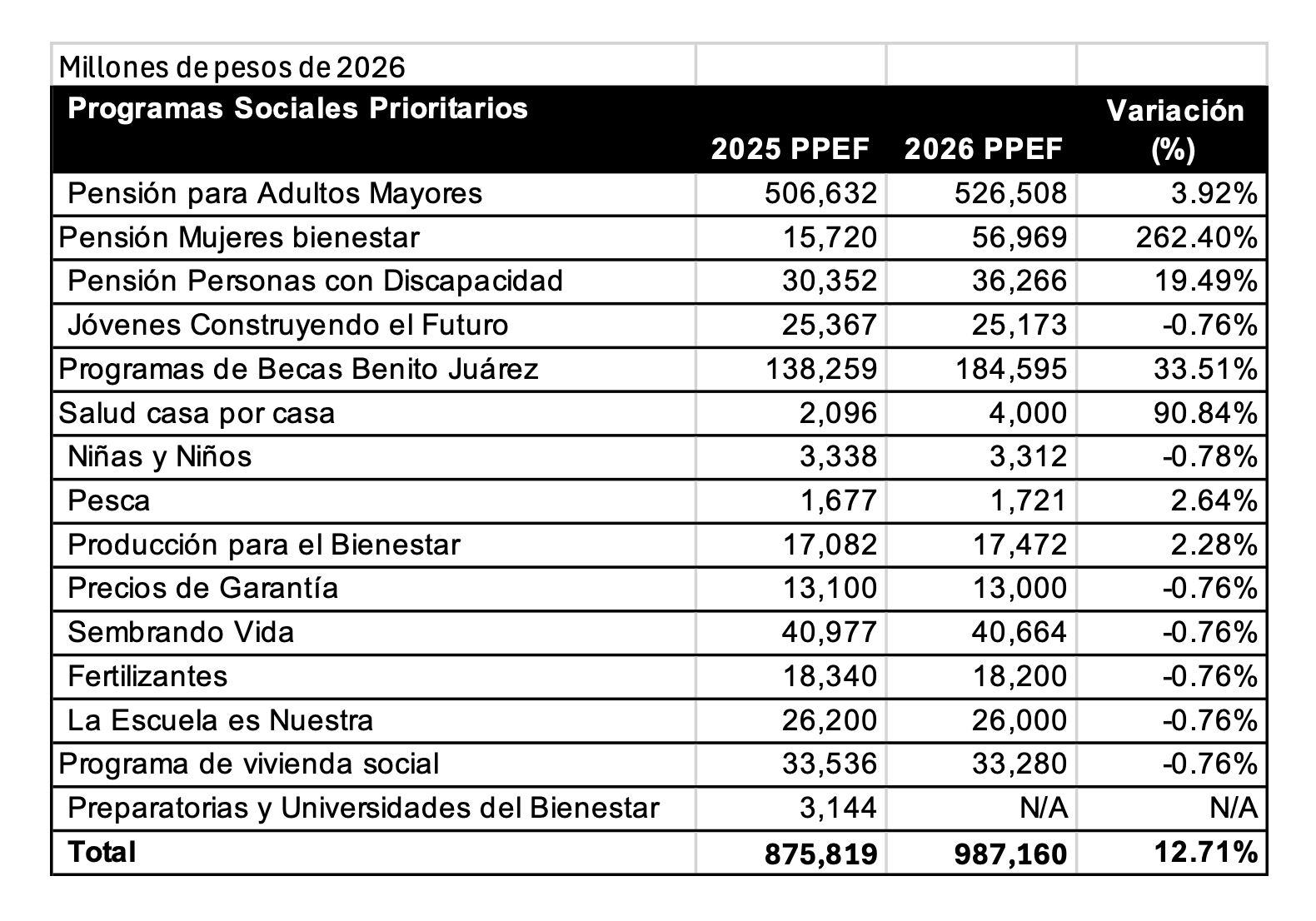

•Se propone aumentar 12.7 % real los programas sociales prioritarios. Los programas para Adultos Mayores absorberán el 60 % del total. En general, principalmente por su universalidad, estos programas han venido reduciendo su impacto redistributivo por peso invertido. Asimismo, contrasta la importancia relativa de los programas de Adultos Mayores respecto a los destinados a jóvenes y niños con una relación de 2.5 a 1.

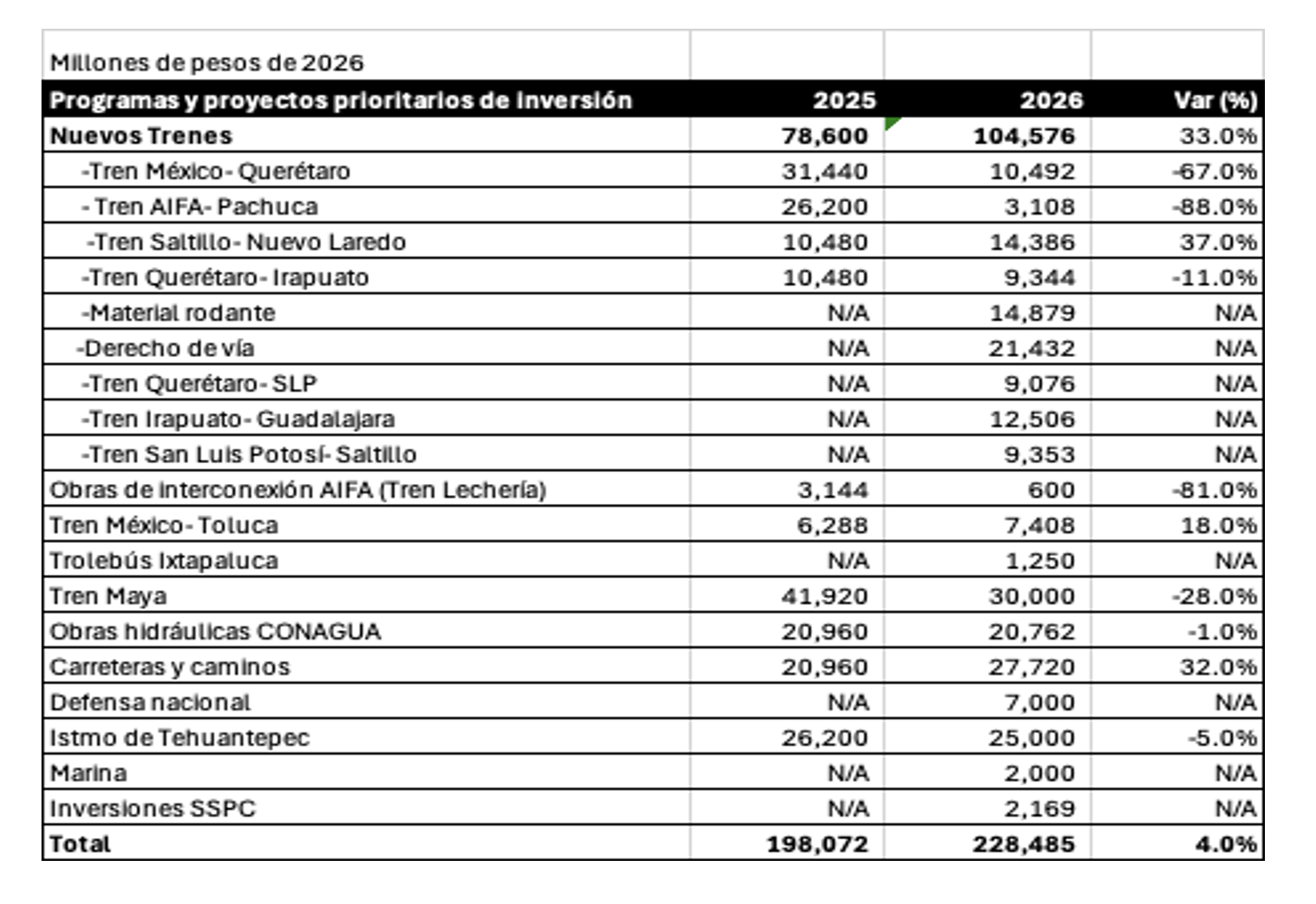

•En los proyectos de inversión prioritarios, excluyendo Pemex y CFE, la mayor parte la representan los trenes de pasajeros que son proyectos de nula o negativa rentabilidad social y financiera. Estos proyectos absorben el 63% de la inversión prioritaria para 2026. Tan solo lo destinado al Tren Maya (30.0 mmp) es mayor que lo presupuestado para carreteras y caminos (27.7 mmp).

La continuidad de la política de finanzas públicas de la actual administración, manteniendo déficits elevados y una ineficiente asignación del gasto público, constituye un lastre para el crecimiento económico del país. En una economía que prácticamente no crece, se pone en riesgo el principal logro de los últimos años en términos de reducción de pobreza. Principalmente, la disminución de la pobreza se dio por el aumento del ingreso laboral. Medidas como el incremento en el salario mínimo y algunas otras para obligar mayor afiliación al sector formal pueden rendir frutos durante algunos años en una economía estancada, pero el proceso en una economía sin crecimiento está llegando a su límite e, inclusive, los resultados pueden revertirse.

Resulta fundamental redirigir la política económica hacia una que fomente el crecimiento económico, que es la forma de crear empleos bien remunerados de manera sostenible y de generar mayores recursos al sector público para que pueda cumplir con los programas sociales establecidos.

* Carlos Sales Sarrapy (@CarlosLSales) estudió la licenciatura en Economía en el ITAM y es doctor en Economía por la Universidad de Harvard. Fue profesor de Finanzas Públicas en el ITAM de 1994 a 2020. Actualmente es socio de Tactiv Asesores, una empresa de asesoría financiera y banca de inversión. Previamente trabajó en Presidencia de la República y en la Secretaría de Hacienda y Crédito Público. Es miembro del Consejo Directivo de la Fundación Harvard en México. Fue fundador y miembro del Consejo de Endeavor México.