Aplican en México "impuestos verdes", aunque sin certeza sobre el uso de los recursos

Luz Rangel · 2 de julio de 2025

Aunque México tiene “impuestos verdes” tanto a nivel federal como estatal, y especialistas mencionan que esos instrumentos han dado resultados positivos en otras naciones, hasta ahora en el país prevalece la falta de controles y certeza sobre que esos recursos que se cobran a empresas en verdad sean utilizados para mejorar el medio ambiente.

En algunas entidades ni siquiera está clara la actividad que contamina y por la cual están cobrando un gravamen. Para 2025 hay 29 estados que mencionaron impuestos verdes en sus leyes de ingresos, pero sólo 15 de ellos proyectan recaudar dinero con esa medida.

De acuerdo con la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), los impuestos verdes son instrumentos económicos con los que se buscan mitigar los costos ambientales negativos de la producción o el uso de ciertos bienes y servicios.

Sin embargo, el Centro de Investigación Económica y Presupuestaria (CIEP) señala que su efectividad se reduce si su principal propósito es la recaudación.

Si no se tiene un plan verde bien estructurado, y no se considera el contexto en que operan las distintas empresas en cada entidad o municipio, se puede afectar la actividad industrial sin realmente tener mejoras ambientales.

“Cuando lo hablamos en la teoría económica, vemos que sí ayudan (los impuestos verdes). Ahora, cuando ya lo vemos en temas aplicados, va a depender de cómo se implemente esta regulación”, dice en entrevista César Augusto Rivera De Jesús, investigador en transición energética y medio ambiente del CIEP.

¿Cómo se implementan los impuestos verdes en México?

La clasificación de la Semarnat considera cuatro impuestos verdes a nivel federal: IEPS (Impuesto Especial Sobre Producción y Servicios) a las gasolinas y diésel; Impuesto Sobre Automóviles Nuevos (ISAN); plaguicidas y carbono.

Hasta 2015, la Semarnat elaboró una tabla de ingresos por impuestos ambientales con base en las Estadísticas oportunas de las finanzas públicas de México de la Secretaría de Hacienda y Crédito Público (SHCP).

Siguiendo esa metodología, la siguiente tabla muestra la recaudación por los cuatro impuestos verdes, de 2016 a 2024:

Sin embargo, la maestra en Economía, Karina Caballero Güendulain, explica que en México no existe un etiquetado y trazabilidad de los impuestos verdes. Es decir, lo que se recauda se mete en una bolsa común, y luego se redistribuye para los diferentes rubros de gasto público.

“Ese dinero puede irse a pagar salarios de políticos, medicinas, carreteras, pero no necesariamente se está destinando a una mejora ambiental”, menciona la especialista en finanzas públicas verdes.

Para Iyari Balderas Cruz, licenciado en Sustentabilidad Ambiental, un caso fallido de impuestos verdes es el IEPS a las gasolinas y diésel, porque suelen registrarse subsidios con los que las mejoras al medio ambiente pasan a segundo plano.

En 2022, los ingresos de IEPS por compra de combustibles fueron negativos. Se dejaron de recaudar 79 mil 162 millones 100 mil pesos, precisamente por la política de estímulos y subsidios a las gasolinas.

“En México aún no hemos llegado a ese ejemplo en el que quisiéramos ver un impuesto verde que haya generado los resultados esperados de mejora en el medio ambiente. Esos buenos ejemplos los encontramos a nivel internacional”, lamenta Caballero Güendulain.

De acuerdo con el Inventario de instrumentos fiscales verdes en América Latina, durante la década de los noventa diversos países de la Unión Europea introdujeron reformas fiscales verdes.

Un caso de éxito es Dinamarca, que disminuyó 26% la cantidad de residuos municipales entre 1987 y 1996 por cobrar un impuesto; y de 1993 a 1998 el consumo de agua se redujo 13% y las fugas 23% por un gravamen.

¿Qué pasa en los estados?

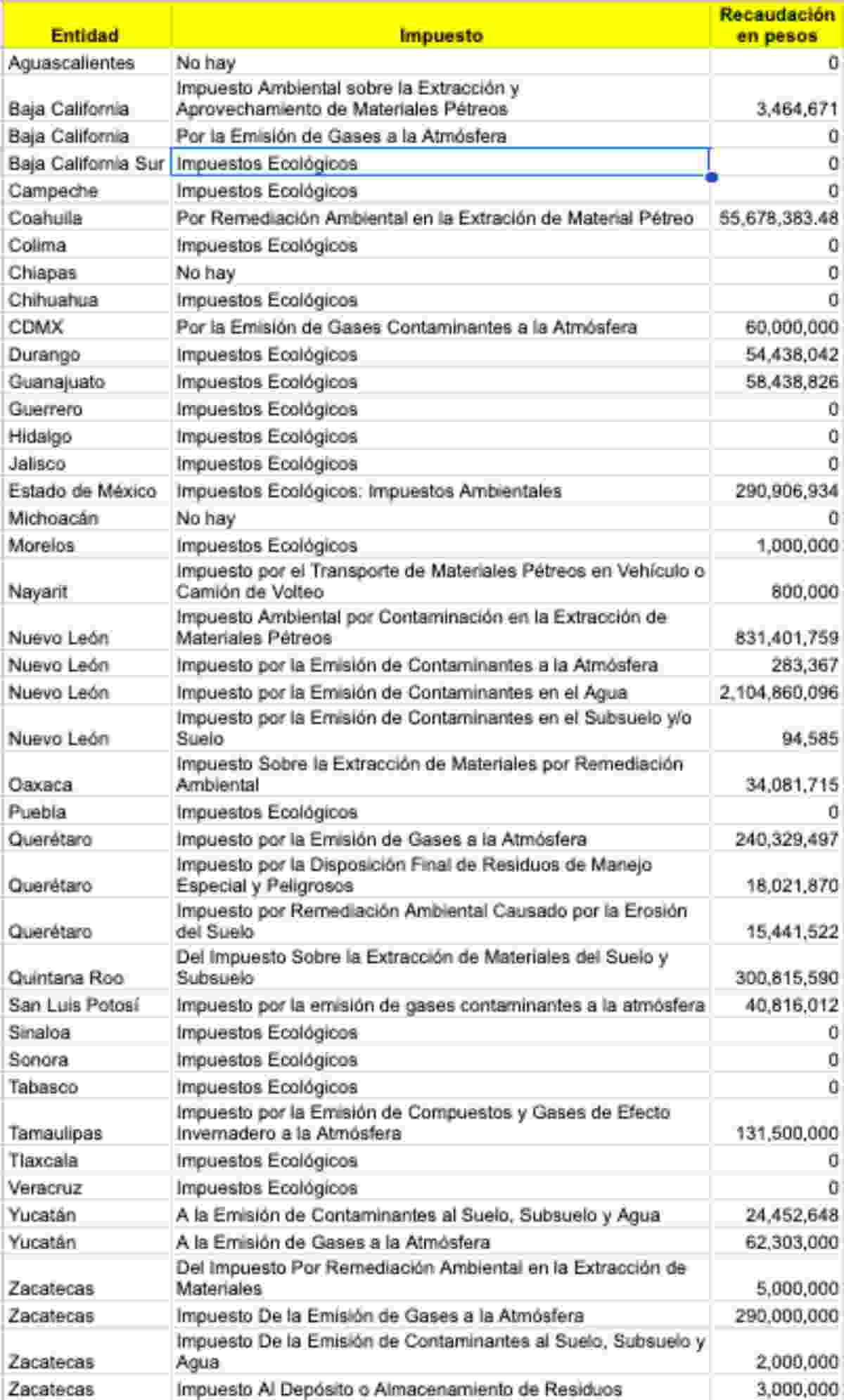

En México también existen impuestos verdes a nivel estatal. El Sabueso revisó las leyes de ingresos de las 32 entidades para conocer cuáles son esos gravámenes ambientales y la recaudación que se espera durante 2025.

En 2025, 29 entidades contemplan en sus leyes de ingresos impuestos verdes principalmente por la extracción de materiales del suelo, subsuelo, pétreos y minerales; emisión de gases a la atmósfera; emisión de contaminantes al suelo, subsuelo y agua; y el depósito o almacenamiento de residuos. Aguascalientes, Chiapas y Michoacán no los incluyen.

Pero, al menos para 2025, 14 estados no contemplan recaudar impuestos verdes aunque los mencionen en sus leyes de ingresos. Se trata de Baja California, Baja California Sur, Campeche, Colima, Chihuahua, Guerrero, Hidalgo, Jalisco, Puebla, Sinaloa, Sonora, Tabasco, Tlaxcala y Veracruz.

Cada entidad decide cómo implementar estos impuestos verdes. Por ejemplo, Nuevo León y Zacatecas aplican cuatro; Querétaro tres; Baja California y Yucatán dos, y otras como San Luis Potosí solamente uno.

Pero, como ocurre a nivel federal, en las entidades tampoco se especifica a qué se destina la recaudación de los impuestos verdes, porque no está etiquetada para mitigar los daños ambientales.

“Hablando en términos federales, la recaudación la podemos ir conociendo mes a mes en la Secretaría de Hacienda. Comparándolo con el impuesto a nivel subnacional es diferente, por lo general en la Ley de Ingresos de cada estado aparece solamente como impuestos verdes ¿Sobre qué actividad se capturaron o se recaudaron? No sabemos”, señala Rivera De Jesús sobre casos como Durango o Morelos.

Montos que esperan recaudar estados en 2025

La presidenta Claudia Sheinbaum fue cuestionada al respecto y se comprometió a que Alicia Bárcena, titular de la Sermanat, haga una revisión sobre este tipo de gravámenes. En el Primer Encuentro Nacional de Autoridades Ambientales llevado a cabo en mayo, la secretaria se comprometió a homologarlos.

“Pues hay que ver: ¿en qué estados, verdad, hay estos impuestos?, ¿cómo es que se cobran?, ¿qué dice la Ley de Ingresos o cuál es la ley que establecen cada uno de los estados la condición para cobrar este impuesto?, y ¿a dónde se dirige?”, respondió en la conferencia del 25 de febrero de 2025.

En el caso de la tenencia, su cobro fue transferido a las entidades federativas en 2012; y muchos estados aplican excepciones dependiendo de las características del automóvil (si es híbrido o eléctrico), o incluso la abolieron definitivamente.

De acuerdo con el CIEP, de 2008 a 2021 el parque vehicular creció 81.3%. Sin embargo, la recaudación por el impuesto a la tenencia vehicular disminuyó 44% desde 2014.

A decir de especialistas, no sólo es necesario que el Estado utilice la política fiscal para reducir los efectos negativos de la posesión de un auto, también que los recursos recaudados se destinen a resarcir daños al medio ambiente, por ejemplo implementando un sistema de transporte público no contaminante.

Falta coordinación en diseño e implementación de impuestos verdes

Especialistas que entrevistó El Sabueso coinciden en que hace falta coordinación en el diseño e implementación de los impuestos verdes, ya sea entre autoridades federales y estatales, ambientales y fiscales, que intervienen en la legislación y las políticas públicas.

“Un marco regulatorio estatal muy bien diseñado y también a nivel federal, y lo que se tiene que hacer es diferenciar qué tipo de empresas hay a nivel estatal, qué tipo de empresas hay a nivel nacional para que no haya vacíos legales”, indica Balderas Cruz.

En entidades como el Estado de México, la Secretaría del Medio Ambiente determina qué empresas deben cumplir con estos tributos, mientras que la Secretaría de Finanzas se encarga de su cobro.

En la Ciudad de México, desde el mes de abril el Congreso ya busca la creación de una legislación en fiscalización ambiental. A la par, el gobierno capitalino firmó el Acuerdo por una Ciudad Baja en Emisiones con los sectores público, privado y social, y adelantó un impuesto verde dirigido a empresas cuyas emisiones superen una tonelada mensual de CO2 que entrará en vigor este año.

En Guanajuato, en 2024 el Congreso local aprobó reformas a la Ley de Hacienda, para destinar preferentemente a programas y proyectos ambientales los recursos obtenidos por la recaudación de impuestos verdes.

Caballero Güendulain propone una visión no sólo estatal, sino que también se haga un análisis a nivel municipal. “Hay algunos impuestos que tendrían que ser focalizados de manera municipal porque es más fácil llevar el control de quién está contaminando, y de cuánto se tendría que recaudar”, apunta.

Balderas Cruz menciona que es necesaria una perspectiva social donde los costos ambientales sean asumidos no por la gente, sino por quienes más contaminan, entre ellas las grandes empresas.

Un estudio de Oxfam publicado en 2025 revela que 50 de los millonarios más ricos del mundo emiten, en promedio, más carbono en poco más de una hora y media que una persona promedio en toda su vida. Por eso, insta a que los gobiernos implementen impuestos permanentes sobre los ingresos y la riqueza del 1% más rico, y regulen las actividades de empresas e inversores.

Los impuestos verdes pueden ser útiles para la generación de ingresos propios de un gobierno y la adopción de tecnologías por parte de las empresas para reducir contaminantes. Pero son apenas un paso para cambiar los sistemas tributarios desiguales, coinciden la y los expertos.