La deuda pendiente de México: 6 de cada 10 personas no reciben educación financiera

Kenia Hernández Rivera · 29 de enero de 2026

El dinero forma parte de la vida cotidiana, pero pocas veces se enseña a entenderlo. Cuando las personas comprenden cómo funcionan los créditos, los intereses o el ahorro, el dinero deja de ser un problema invisible y se transforma en un recurso controlable. Pese a su carácter de urgente, en México estos temas no forman parte de las aulas ni de las conversaciones en muchos hogares.

De acuerdo con datos de la Estrategia Nacional de Educación Financiera (ENEF) 2025-2030, 59 % de los mexicanos no recibe educación financiera por parte de sus padres —el equivalente a 6 de cada 10 personas—; en 62 % de los hogares no se ahorra; 83 % no realiza visitas a bancos; en 73 % no se lleva un presupuesto y en 69 % de las familias no se habla de dinero.

Ante este panorama, en diciembre pasado se presentó la ENEF 2025-2030 —impulsada por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) y la Secretaría de Hacienda y Crédito Público (SHCP)— como una hoja de ruta para fortalecer las capacidades financieras de la población.

El planteamiento busca dejar atrás un enfoque meramente informativo y avanzar hacia una formación que permita construir una base conductual orientada al control del dinero. La estrategia se compone de seis objetivos estratégicos dirigidos a fortalecer el bienestar financiero:

- Desarrollar habilidades financieras para la vida cotidiana y la planeación de largo plazo.

- Fortalecer las capacidades financieras digitales en un entorno cada vez más complejo.

- Promover decisiones informadas y un uso responsable de productos y servicios financieros.

- Impulsar la resiliencia económica de personas y empresas ante imprevistos.

- Atender de manera prioritaria a grupos históricamente excluidos o en situación de vulnerabilidad.

- Consolidar la coordinación interinstitucional, con seguimiento y evaluación de resultados.

“La inclusión no garantiza educación financiera”

Para Jorge Meyrán Woo, profesor de Finanzas en la Universidad Anáhuac Querétaro y en la Escuela Bancaria y Comercial (EBC), algunos de los objetivos planteados en la ENEF no resultan del todo realistas en el contexto económico actual, ya que antes “se requiere combatir la pobreza multidimensional”.

Datos del Instituto Nacional de Estadística y Geografía (Inegi) indican que, en 2024, 38.5 millones de personas se encontraban en situación de pobreza multidimensional. Es decir, 3 de cada 10 mexicanos no tenían garantizado el ejercicio de al menos uno de sus derechos sociales —como educación, salud, seguridad social, vivienda y alimentación— y su ingreso mensual per cápita no fue suficiente para adquirir una canasta alimentaria, bienes o servicios necesarios.

“No visualizo que los objetivos que se están manejando sean realistas. Primero se necesita combatir la pobreza y fortalecer la educación financiera desde niveles iniciales. También es fundamental reforzarla en adultos que no la recibieron en su infancia y que, por lo tanto, no pueden transmitirla a sus hijos, quienes la adquieren con el paso del tiempo. Lo anterior también conlleva a bajos niveles de inclusión financiera”, señala en entrevista con El Sabueso.

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), la educación financiera se refiere al conjunto de aptitudes, habilidades y conocimientos que la población debe adquirir para manejar y planear adecuadamente sus finanzas personales, tomar decisiones acordes con sus intereses, elegir productos que se ajusten a sus necesidades y comprender los derechos y obligaciones asociados con la contratación de servicios financieros.

Lee más: Corea del Sur es el primer país en aplicar una ley integral para controlar los “deepfakes”

La inclusión financiera implica que personas y empresas tengan acceso a productos y servicios útiles y asequibles —como pagos, ahorros, crédito y seguros—. Según el Banco Mundial, esta última fomenta el crecimiento económico y el empleo, promueve el empoderamiento económico de las mujeres y contribuye a la erradicación de la pobreza.

El documento oficial de la ENEF señala que, derivado de los programas sociales, la inclusión financiera ha aumentado significativamente. Hoy en día, tres cuartas partes de la población cuenta con al menos un producto financiero formal, como una cuenta bancaria, y 73.5 millones de mexicanos utilizan el sistema de pagos electrónicos, lo que facilita una mayor integración al sistema financiero y a los canales digitales de pago.

“Un aspecto relevante es que la educación financiera, por añadidura, genera inclusión financiera. En México, la inclusión se mide a partir de la tenencia de una cuenta en alguna institución, ya sea bancos, sociedades financieras populares (sofipos) o sociedades cooperativas de ahorro y préstamo (socaps). Sin embargo, la inclusión no garantiza educación financiera: las personas pueden tener una cuenta de depósito o de ahorro y formar parte del sistema financiero, pero, aun así, mantener niveles muy bajos de educación financiera y gastar más de lo que deben”, explica.

Los datos respaldan esta afirmación. Información de la propia Estrategia Nacional indica que, en términos de control financiero, poco más de la mitad de las personas (53 %) lleva algún tipo de control de gastos, aunque solo 2 de cada 10 mantienen un registro sistemático de ingresos y egresos. En cuanto al futuro, la Encuesta Nacional de Inclusión Financiera (ENIF), publicada en marzo de 2025, muestra que 68.2 % de las personas utilizaría los apoyos del gobierno para cubrir sus gastos en la vejez, mientras que 67.3 % continuaría trabajando.

¿Falta de emprendimiento? No, mujeres dedican 26 horas más al trabajo no remunerado del hogar

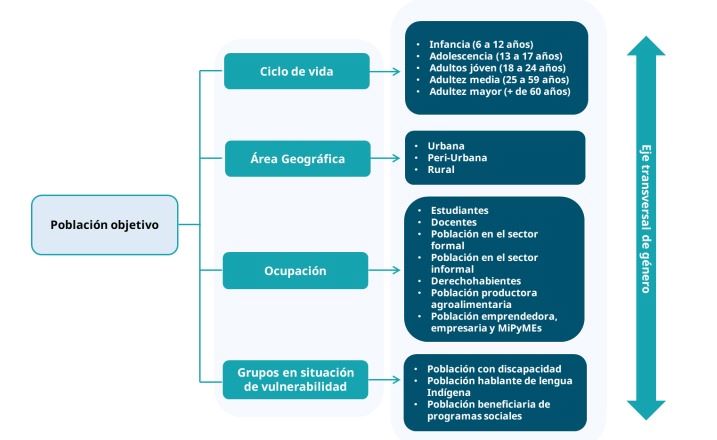

Es importante aclarar que cada uno de los seis objetivos se articula considerando dos ejes transversales: igualdad de género y la inclusión de grupos vulnerables. Los datos recientes de la ENEF evidencian la persistencia de brechas entre mujeres y hombres en el acceso, uso y aprovechamiento de los servicios financieros en México.

Sus cifras revelan que 73 % de las mujeres de 18 a 70 años cuenta con al menos un producto financiero formal, en contraste con 81 % de los hombres. Estas diferencias se manifiestan, a la par, en distintos instrumentos; por ejemplo, tan solo 34 % de las mujeres tiene una cuenta de ahorro para el retiro (Afore), frente a 51 % de los hombres, una disparidad de 17 puntos porcentuales.

Otro asunto central en la agenda de las mujeres recae en su “falta de retribución”. La Estrategia Nacional expone que este sector representa 54 % de la población fuera del mercado laboral y, además, dedican en promedio 42 horas semanales al trabajo no remunerado del hogar, frente a 16 horas en los hombres, “reduciendo su tiempo disponible para capacitación o emprendimiento”, resume el documento.

En torno a las poblaciones en situación de vulnerabilidad, la ENEF hace hincapié en los grupos que requieren una atención prioritaria, como hablantes de lenguas indígenas, personas que habitan en localidades rurales o de difícil acceso, con discapacidad, jóvenes y adultos mayores, y aquellas en informalidad laboral.

“La informalidad no es culpa de la población, seamos puntuales, sino del gobierno, la institución pública y las empresas; por decir un caso, que no los tengan dados de alta correctamente. Se requiere que haya una mayor observación y auditoría. Y otra vez, quienes están en nivel de formalidad suelen proyectar mayor educación financiera”, profundiza en este aspecto Meyrán Woo, también doctorante de Ciencias Financieras.

El observatorio económico México ¿Cómo Vamos? define a la informalidad como una situación en donde una persona trabajadora no cuenta con seguridad social o protección legal e institucional correspondiente al tiempo laborado. Mediciones de la Encuesta Nacional de Ocupación y Empleo (ENOE), correspondiente al tercer trimestre de 2025, subraya que 55.4 % de la población ocupada tiene un empleo informal.

Líneas de acción de la ENEF 2025-2030

Aunque los datos sobre género resultan reveladores, para el especialista el problema de fondo se encuentra en el ámbito educativo. Meyrán Woo advierte que muchas personas cursan carreras altamente reconocidas, como medicina, arquitectura e ingeniería, pero no distinguen entre un préstamo y un crédito. Estas lagunas de conocimiento se originan desde edades tempranas.

“La brecha se genera a partir de la educación; es la más grave”, remata. Al reconocer el papel central de la educación financiera en el desarrollo integral de las personas, la Secretaría de Educación Pública (SEP) señala en la ENEF que esta formación debe ser progresiva, transversal, pertinente y contextualizada. El objetivo consiste en acompañar al estudiantado desde la educación básica hasta la media superior, así como fortalecer su bienestar y proyecto de vida.

Las líneas de acción se dirigen tanto al alumnado como al personal docente. Por ello, este documento incorpora dicho enfoque con el fin de que las acciones contempladas en la estrategia mantengan coherencia con la perspectiva educativa de la Nueva Escuela Mexicana, a través del Plan y los Programas de Estudio, y contribuyan al desarrollo humano integral de las comunidades educativas del país.

En este marco, una de las primeras acciones plantea la valoración técnica y pedagógica de materiales educativos con contenidos de educación financiera. De acuerdo con su pertinencia, se busca promover su integración en los proyectos de los libros de texto gratuitos y en los contenidos establecidos en los programas sintéticos, con el propósito de asegurar su coherencia curricular y contextual.

Lee más: En 2025 se reportaron 11,081 víctimas de extorsión, la cifra anual más alta en la última década

Otro de los propósitos de la ENEF es la generación de campañas que promuevan contenidos para la educación financiera, como incrementar la participación de jóvenes en concursos y programas por parte del Banco de México (Banxico).

En resumen, la ENEF 2025-2030 se concibe como una política pública integral orientada a fortalecer las capacidades financieras de toda la población en México, reconociendo los diferentes contextos socioeconómicos, territoriales, culturales, de infraestructura, entre otros.

Para cumplir con sus objetivos, el documento de 100 páginas especifica que la ENEF se acompañará de un proceso de monitoreo, evaluación y mejora continua que integrará metas e indicadores desagregados. Esto permitirá medir cambios reales en las condiciones de vida y en las capacidades financieras de la población, evaluar la reducción de brechas por sexo, edad, territorio o condición de vulnerabilidad, y distinguir entre resultados transformadores y actividades meramente ejecutadas.

Suscríbete a nuestro canal de WhatsApp y entérate todos los días de la desinformación que circula en redes, en el discurso político y en la vida cotidiana.